Kontantstrømoppstillingen er en av regnskapene som utstedes av en virksomhet, og beskriver kontantstrømmer inn og ut av organisasjonen. Dens spesielle fokus er på hvilke typer aktiviteter som skaper og bruker kontanter, som er drift, investeringer og finansiering. Selv om kontantstrømoppstillingen generelt blir ansett som mindre kritisk enn resultatregnskapet og balansen, kan den brukes til å se trender i forretningsresultatene som ikke er synlige i resten av regnskapet. Det er spesielt nyttig når det er en avvik mellom mengden rapportert fortjeneste og mengden netto kontantstrøm generert av virksomheten.

Det kan være betydelige forskjeller mellom resultatene vist i resultatregnskapet og kontantstrømmene i denne oversikten, av følgende årsaker:

Det er tidsforskjeller mellom registreringen av en transaksjon og når de relaterte kontantene faktisk blir brukt eller mottatt.

Ledelsen kan bruke aggressiv inntektsføring for å rapportere inntekter som kontantinntektene fremdeles er en stund i fremtiden.

Virksomheten kan være aktivakrevende, og krever derfor store kapitalinvesteringer som ikke vises i resultatregnskapet, bortsett fra på forsinket basis som avskrivninger.

Mange investorer føler at kontantstrømoppstillingen er den mest gjennomsiktige av regnskapet (dvs. vanskeligst å fudge), og derfor har de en tendens til å stole på det mer enn de andre regnskapene for å skille den virkelige ytelsen til en virksomhet. De kan bruke den til å bestemme kildene og bruken av kontanter.

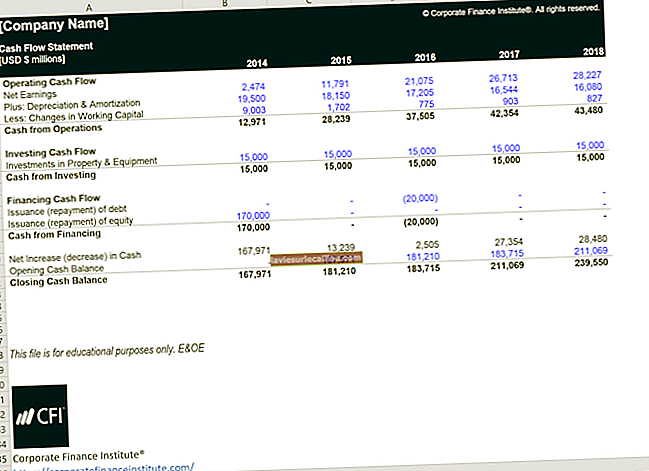

Kontantstrømmer i oppstillingen er delt inn i følgende tre områder:

Driftsaktiviteter . Disse utgjør en virksomhets inntektsgenererende aktiviteter. Eksempler på driftsaktiviteter er mottatt og utbetalt kontant for produktsalg, royalties, provisjoner, bøter, søksmål, leverandør- og långivarfakturaer og lønn.

Investeringsaktiviteter . Disse utgjør betalinger for å erverve langsiktige eiendeler, samt kontanter mottatt fra salget. Eksempler på investeringsaktiviteter er kjøp av anleggsmidler og kjøp eller salg av verdipapirer utstedt av andre enheter.

Finansieringsaktiviteter . Disse utgjør aktiviteter som vil endre egenkapitalen eller lånene til en virksomhet. Eksempler er salg av selskapets aksjer, tilbakekjøp av aksjer og utbyttebetalinger.

Det er to måter å presentere kontantstrømoppstillingen på, som er den direkte metoden og den indirekte metoden. Den direkte metoden krever at en organisasjon presenterer kontantstrøminformasjon som er direkte knyttet til varene som utløser kontantstrømmer, for eksempel:

Kontanter hentet fra kunder

Renter og utbytte mottatt

Kontanter betalt til ansatte

Kontanter betalt til leverandører

Rente betalt

Inntektsskatt betalt

Få organisasjoner samler inn informasjon som kreves for den direkte metoden, så de bruker i stedet den indirekte metoden. Under den indirekte tilnærmingen begynner uttalelsen med nettoinntekten eller -tapet rapportert i selskapets resultatregnskap, og foretar deretter en rekke justeringer av dette tallet for å komme frem til beløpet av nettokontanter fra driftsaktivitetene. Disse justeringene inkluderer vanligvis følgende:

Avskrivninger

Avsetning for tap på kundefordringer

Gevinst eller tap ved salg av eiendeler

Endring i fordringer

Endring i varelager

Endring i gjeld

Lignende vilkår

Kontantstrømoppstillingen er også kjent som kontantstrømoppstillingen.