Arbeid i prosessdefinisjon og oversikt

Arbeid i prosess er varer i produksjon som ennå ikke er fullført. Disse varene ligger mellom råvarer og ferdige varer i produksjonsprosessen.

Inventar i denne klassifiseringen involverer vanligvis hele mengden råvarer som trengs for et produkt, siden det vanligvis er inkludert i produktet i begynnelsen av produksjonsprosessen. Under produksjon legges kostnadene for direkte arbeidskraft og overhead til i forhold til mengden utført arbeid. Fra et verdivurderingsperspektiv er en WIP-vare mer verdifull enn en råvarevare (siden prosesseringskostnader er lagt til), men er ikke like verdifull som en ferdigvare (som hele prosesseringskostnadene allerede er lagt til) .

I langvarige produksjonsoperasjoner kan det være betydelig investering i arbeid i prosess. Motsatt tar produksjonen av noen produkter en så kort periode at regnskapspersonalet ikke gidder å spore WIP i det hele tatt; i stedet anses produktene i produksjonen å fortsatt være i råvarelageret. I sistnevnte tilfelle skifter varelager i hovedsak direkte fra råvarebeholdningen til ferdigvarelageret, uten noe eget arbeid i prosessregnskap i det hele tatt.

Arbeid under pågående regnskap innebærer å spore WIP-mengden i varebeholdningen på slutten av en regnskapsperiode og tildele den en kostnad for varevurderingsformål, basert på prosentandelen av ferdigstillelsen av WIP-varene.

Arbeid i prosessregnskap

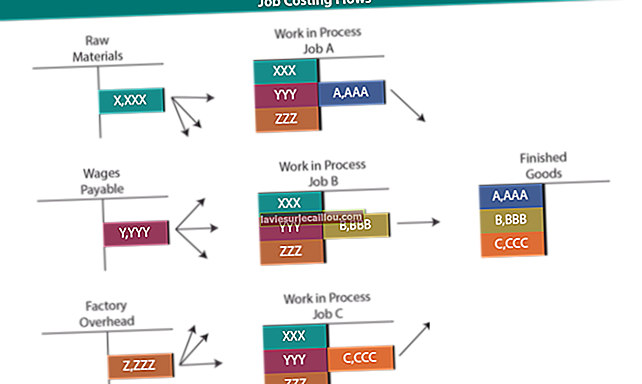

WIP-regnskap kan være utrolig komplisert for store prosjekter som er i prosess over mange måneder. I slike situasjoner bruker vi jobbkostnad for å tildele individuelle kostnader til prosjekter.

I situasjoner der det er mange lignende produkter i prosess, er det vanligere å følge disse trinnene for å gjøre rede for arbeid i prosessbeholdningen:

- Tilordne råvarer . Vi antar at alle råvarer er blitt tildelt å arbeide i prosess så snart arbeidet begynner. Dette er rimelig, siden mange typer produksjon innebærer å tilpasse alle materialene som trengs for å konstruere et produkt og levere dem til produksjonsområdet samtidig.

- Kompilere arbeidskostnader . Produksjonspersonalet kan spore tiden det fungerer på hvert produkt, som deretter tildeles arbeidet i prosessen. Dette er imidlertid smertefullt tidkrevende, så en bedre tilnærming er å bestemme fullføringsfasen for hver vare i produksjonen, og tildele en standard arbeidskraftkostnad til den basert på ferdigstillingsfasen. Denne informasjonen kommer fra arbeidsrutiner som beskriver standard arbeidsmengde som trengs i hvert trinn i produksjonsprosessen.

- Tilordne overhead . Hvis overhead tildeles basert på arbeidstid, tildeles det basert på arbeidsinformasjonen som ble samlet i forrige trinn. Hvis overhead tildeles basert på en annen tildelingsmetodikk, må tildelingsgrunnlaget (for eksempel brukte maskintimer) først kompileres.

- Registrer oppføringen . Denne journaloppføringen innebærer å skifte råvarer fra råvarebeholdningskontoen til arbeidet i prosessbeholdningskontoen, flytte direkte arbeidskraftutgifter til arbeidet i prosessbeholdningskontoen, og flytte fabrikkomkostninger fra overheadkostnadsbassenget til WIP-varekontoen.

Det er mye lettere å bruke standardkostnader for arbeid i prosessregnskap. Faktiske kostnader er vanskelig å spore til individuelle produksjonsenheter, med mindre jobbkostnader blir brukt. Standardkostnadene er imidlertid ikke like presise som de faktiske kostnadene, spesielt hvis standardkostnadene viser seg å være unøyaktige, eller det er betydelige produksjonsineffektiviteter utover det som ble forventet i standardkostnadene.

Det generelle temaet for WIP-regnskap er å alltid bruke den enkleste metoden som selskapet kan overbevise revisorene om å godta, med den begrunnelsen at en kompleks beregningsmetode vil kreve uforholdsmessig mye tid av regnskapspersonalet, som igjen forstyrrer tiden kreves for å lukke bøkene på slutten av hver måned.

Det er mer sannsynlig at revisorer vil foreta en grundig undersøkelse av regnskapene for arbeid i prosess når den endelige verdsettelsen på dette området er ganske høy, noe som kan resultere i økte revisjonsgebyrer. Derfor lønner det seg å skylle så mye WIP inn i ferdige varer som mulig før regnskapsårets slutt.

Hvordan tilbakespyling arbeid i prosess

Det kan være mulig å bruke tilbakespyling for å estimere kostnadene for materialene som er lokalisert i arbeidet i prosessområdet. Dette innebærer å multiplisere antall enheter i prosess med materiallisten for disse enhetene. Under forutsetning av at alt materiale er lagt til foran i produksjonsprosessen, kan denne beregningen gi et rimelig nøyaktig estimat av materialene som er i bruk, spesielt hvis papirene er veldig nøyaktige.

Lignende vilkår

Arbeid i prosessregnskap er også kjent som pågående regnskap. Arbeid er prosess er også kjent som pågående arbeid eller WIP.