Fortjenestemargin er prosentandelen av salget en virksomhet beholder etter at alle utgifter er trukket. Denne marginen er en nøkkelindikator for et foretaks økonomiske helse. Beregningen av fortjenestemarginen er salg minus totale utgifter, som deretter divideres med salg. Beregningen uttrykkes som følger:

(Salg - Totale utgifter) ÷ Salg

Utbetalt utbytte regnes ikke som en kostnad, og er derfor ikke inkludert i formelen for fortjenestemargin.

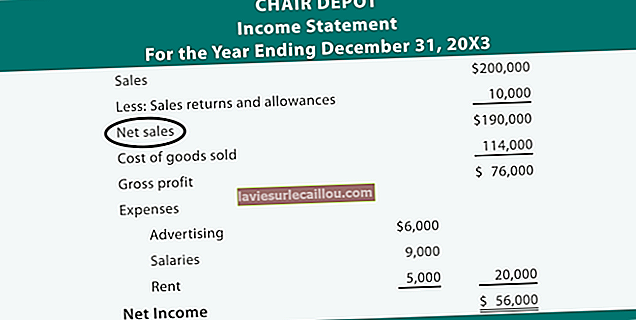

For eksempel påfører ABC International utgifter på $ 1 900 000 ved salg på $ 2 000 000 i den siste rapporteringsperioden. Dette resulterer i følgende fortjenestemargin:

($ 2.000.000 salg - $ 1.900.000 utgifter) ÷ $ 2.000.000 salg

= 5% fortjenestemargin

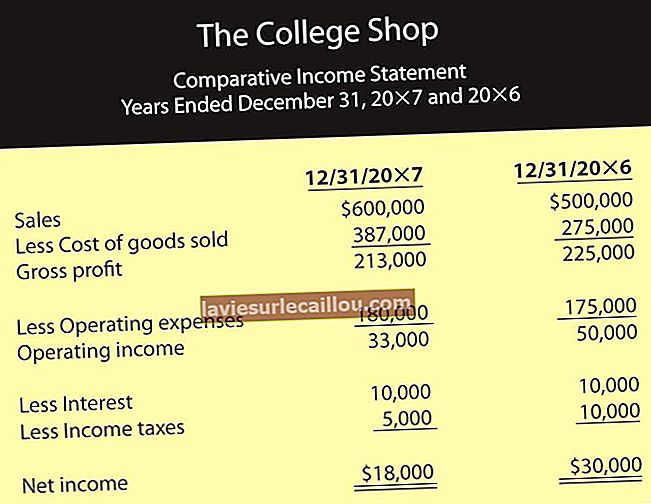

Overskuddsmarginene som genereres av bedrifter i samme bransje, har en tendens til å være ganske like, siden de alle selger til omtrent de samme prispunktene og har samme typer og mengder utgifter. En organisasjon kan avvike fra denne gjennomsnittlige fortjenestemargenen ved å legge vekt på salg i spesialitetsnisjer, samt ved å bruke slike restruktureringsteknikker som outsourcing av produksjon, minimering av investeringen i varelager og flytting til en lavavgiftsregion.

En vanlig situasjon er at en virksomhet i utgangspunktet skal vokse innenfor en lønnsom nisje, som enheten maksimerer i størst mulig grad. Ledelsen er da under investortrykk for å fortsette å øke salget, så det utvides utenfor sin opprinnelige nisje, til mindre lønnsomme områder. Resultatet er en økning i salget, men en lavere fortjenestemargin etter hvert som organisasjonen fortsetter å ekspandere.

Resultatmarginen er en av nøkkelindikatorene for ledelsen - i en slik grad at opprettholdelsen av høy margin sannsynligvis vil utgjøre en sentral del av kriteriene som bonusene blir utbetalt til ledere.