Sammenligningsregnskap er det komplette settet med regnskap som et foretak utsteder, og avslører informasjon i mer enn en rapporteringsperiode. Regnskapet som kan være inkludert i denne pakken er:

Resultatregnskapet (viser resultater for flere perioder)

Balansen (viser enhetens økonomiske stilling på mer enn en balansedato)

Kontantstrømoppstillingen (viser kontantstrømmene i mer enn en periode)

En annen variasjon i sammenligningskonseptet er å rapportere informasjon for hver av de 12 foregående månedene på rullerende basis. Sammenligningsregnskap er ganske nyttige av følgende grunner:

Tilbyr en sammenligning av et foretaks økonomiske resultater over flere perioder, slik at du kan bestemme trender. Uttalelsene kan også avdekke uvanlige pigger i den rapporterte informasjonen som kan indikere tilstedeværelsen av regnskapsfeil.

Tilbyr en sammenligning av utgifter til inntekter og andelene av ulike poster i balansen over flere perioder. Denne informasjonen kan være nyttig for kostnadsstyringsformål.

Kan være nyttig for å forutsi fremtidig ytelse, selv om du bør stole mer på operasjonelle indikatorer og ledende indikatorer enn på historisk ytelse for denne typen analyser.

Det er vanlig å utstede sammenlignende finansregnskap med tilleggskolonner som inneholder avviket mellom perioder, samt prosentandelen mellom periodene.

Securities and Exchange Commission krever at et børsnotert selskap bruker sammenlignende regnskaper når de rapporterer til publikum på skjema 10-K og skjema 10-Q.

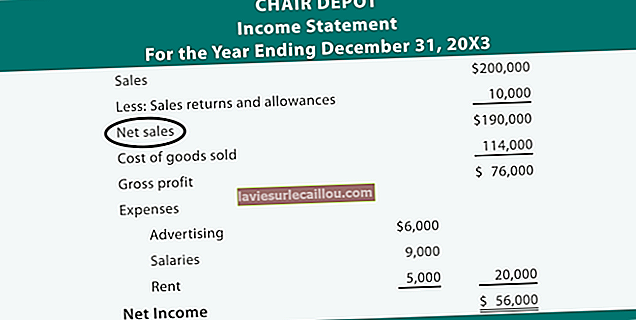

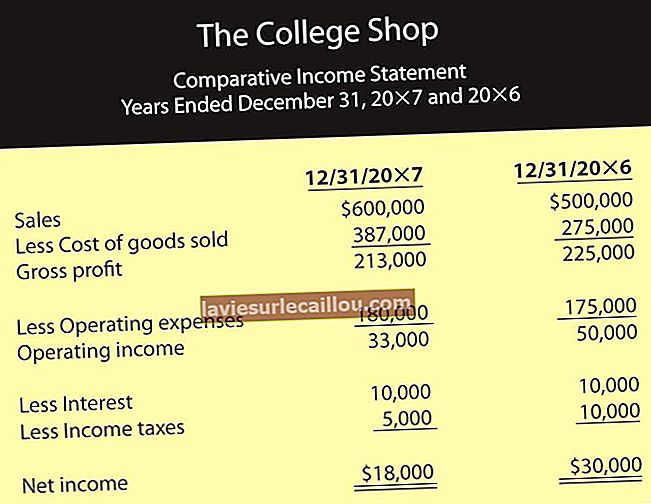

Sammenlignende regnskapseksempel

Følgende er et eksempel på en balanse som presenteres på sammenlignende basis.

ABC International

Balanse