Formålet med resultatregnskapet er å vise leseren hvor mye fortjeneste eller tap en organisasjon genererte i løpet av en rapporteringsperiode. Denne informasjonen er mer verdifull når resultatregnskap fra flere påfølgende perioder grupperes sammen, slik at trender i de ulike inntekts- og utgiftslinjene kan sees.

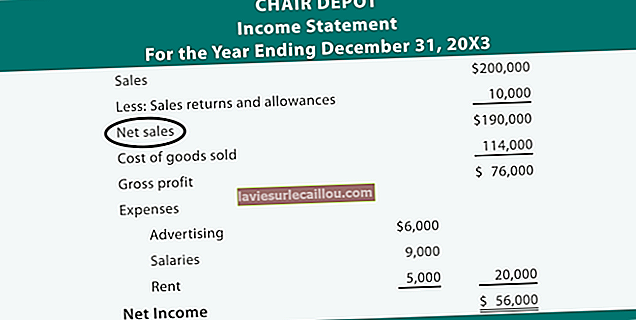

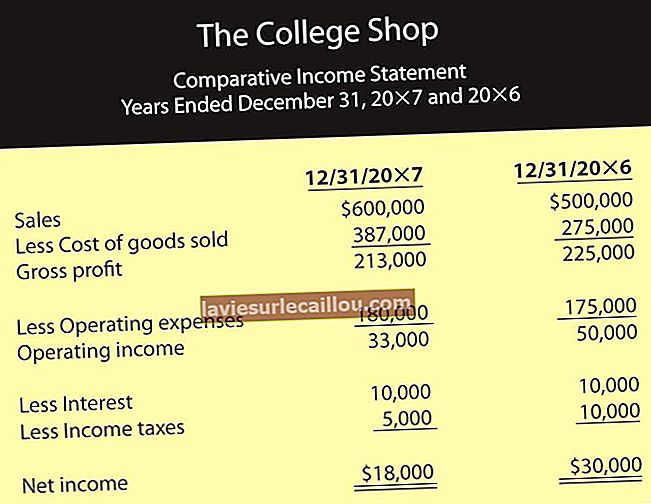

Resultatregnskapet inneholder flere delsummer som kan hjelpe deg med å bestemme hvordan et overskudd eller tap ble generert. Bruttofortjenesten er avledet av nettoinntekter og kostnadene for varer solgt sammen, og gir en indikator på en virksomhets evne til å sette prispoeng som kundene vil akseptere, og å opprettholde kostnadene for varene og tjenestene de tilbyr. Den andre viktige delsummen er driftsresultatet, som er bruttofortjeneste minus alle driftskostnader (for eksempel salgs- og administrasjonskostnader). Denne subtotalen avslører et selskaps evne til å generere et overskudd før effekten av finansieringsaktiviteter blir tatt med i det endelige fortjenestetallet.

Formålet med resultatregnskapet kan variere noe, avhengig av bruker. En investor ønsker å se en jevn fortjeneste som beviser levedyktigheten til virksomheten. En utlåner er mest interessert i en bedrift som genererer tilstrekkelig fortjeneste til å betale for rentekostnader og avkastning av det lånte beløpet.

Dessverre kan lønnsomheten til en virksomhet bli skjevt av falske transaksjoner som kan endre det rapporterte beløpet på inntekter eller utgifter, noe som resulterer i et resultat som ikke representerer den faktiske inntjeningsevnen til virksomheten. For eksempel kan noen som er interessert i å feile hevde et tall med høy fortjeneste, kapitalisere visse eiendeler slik at de ikke blir belastet utgiftene før en senere periode. Eller den enkelte kan kjenne et kundeforskudd som inntekt, selv om det relaterte produktet ennå ikke er produsert eller sendt. Dermed kan uredelig hensikt forstyrre formålet med resultatregnskapet.