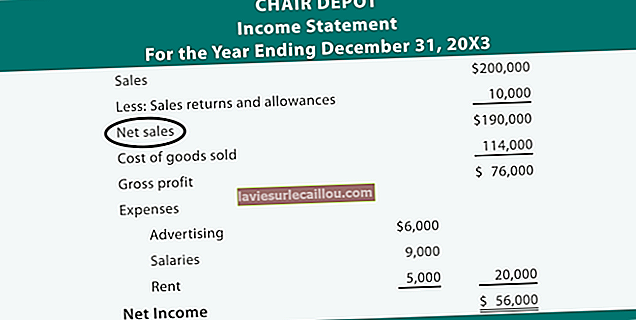

Full kostnad brukes til å bestemme den totale og hele kostnaden for noe. Konseptet brukes oftest til å registrere hele varekostnaden i regnskapet. Denne typen kostnadsberegning er påkrevd for finansiell rapportering i flere regnskapsrammer, for eksempel Generelt aksepterte regnskapsprinsipper og International Financial Reporting Standards, samt for inntektsskattrapportering.

Det vesentlige konseptet bak full kostnadsberegning er å tildele alle variable kostnader til et kostnadsobjekt, samt en fordeling av overheadkostnader. Et kostnadsobjekt er noe om hvilken kostnadsinformasjon som samles inn, for eksempel en kunde, et produkt, en tjeneste, en butikk, en geografisk region, en produktlinje og så videre. Dermed inkluderer kostnadene som tildeles under full kostnad:

Direkte materialer

Direkte arbeid

Provisjoner

Tildelt variabel overhead

Tildelt fast overhead

Full kostnad er mindre nyttig fra et praktisk perspektiv, siden ledere har større sannsynlighet for å trenge den inkrementelle kostnaden for noe (som i direkte kostnad), eller kanskje mengden flaskehalsekapasitet som et kostnadsobjekt bruker (som i gjennomstrømningsanalyse). Problemer med full kostnad inkluderer:

Prisinnstilling . Hvis salgsavdelingen er pålagt å sette produktpriser over den totale kostnaden for et produkt, kan de resulterende prisene være overdrevent høye, spesielt i trinnvise prissituasjoner der selskapet har overkapasitet og realistisk kan sette priser like over direkte kostnadsnivå. Dette er et spesielt problem når konkurrenter kun tar priser basert på deres direkte kostnader, noe som vil gi mye lavere priser.

Bedrageri . Noen kan gi tillatelse til en drastisk økning i produksjonen, og bruke full kostnad for å tildele overhead til enheter som vil bli lagret i lager, og dermed effektivt flytte innregningen av overheadkostnader til en fremtidig periode. Dette brukes til å skape kortsiktig fortjeneste.

Tildelingsproblemer . Per definisjon kan ikke overhead pålitelig tilordnes kostnadsobjekter; ellers ville de være direkte kostnader. Derfor kan en overordnet allokeringsmetode tildele kostnader til et kostnadsobjekt som ikke er garantert. Dette problemet kan avbøtes ved bruk av aktivitetsbasert kalkulering, som er en mer presis form for kostnadsfordeling.

Full kostnad er en av de mer tidkrevende regnskapsfunksjonene, siden det innebærer sporing av mange typer kostnader til spesifikke kostnadsobjekter. Å gjøre det på en jevnlig basis krever vanligvis tjenester fra en regnskapsfører på heltid. Noen selskaper liker å bruke mer strømlinjeformede metoder for kostnadsallokering som er noe mindre nøyaktige, men som minimerer mengden tildelingsarbeid.

Relaterte vilkår

Fullkostnad også kjent som absorpsjonskostnad.