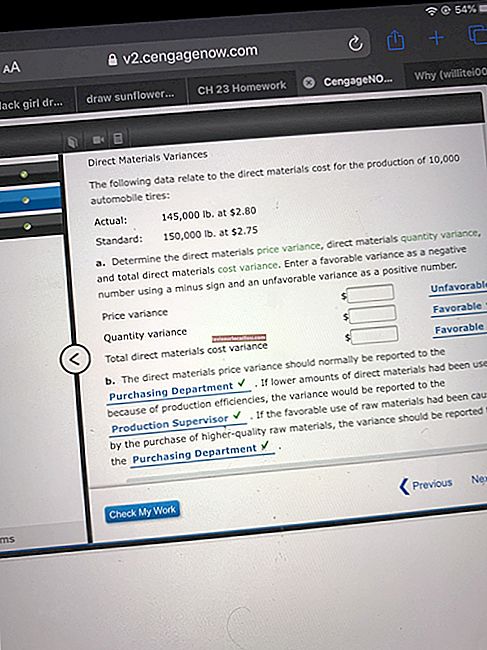

En standard kostnadsvarians er forskjellen mellom en standard kostnad og en faktisk kostnad. Denne avviket brukes til å overvåke kostnadene som en virksomhet pådrar seg, og ledelsen tar grep når det oppstår en vesentlig negativ avvik. Standarden som avviket beregnes fra, kan avledes på flere måter. For eksempel:

- Standardkostnaden for en komponent er basert på forventet innkjøpsvolum under en spesifikk kontrakt med en leverandør.

- Standard arbeidskostnad er basert på en tids- og bevegelsesstudie, justert for nedetid.

- Standardkostnaden for å betjene en maskin er basert på forventede kapasitetsnivåer, nyttekostnader og planlagte vedlikeholdskostnader.

En standard kostnadsvarians kan være ubrukelig hvis standardbaselinjen ikke er gyldig. For eksempel kan en innkjøpssjef forhandle om en høy standardkostnad for en nøkkelkomponent, som er lett å matche. Eller, et ingeniørteam antar for høyt produksjonsvolum ved beregning av direkte arbeidskraftskostnader, slik at den faktiske arbeidskraftkostnaden er mye høyere enn standardkostnaden. Derfor er det viktig å forstå hvordan standardkostnader blir avledet før man stoler på avvikene som beregnes ut fra dem.

Det er mange typer standard kostnadsavvik, inkludert følgende:

- Fast overhead utgiftsavvik

- Arbeidsfrekvensavvik

- Kjøpsprisavvik

- Variabel avgiftsavvik