En kostnad for solgte vareoppgaver sammenstiller kostnaden for solgte varer for en regnskapsperiode mer detaljert enn det som er funnet i en typisk resultatregnskap. Kostnad for solgte vareoppgavene anses ikke å være et av hovedelementene i regnskapet, og er derfor sjelden funnet i praksis. Hvis det i det hele tatt presenteres, vises det i opplysningene som følger regnskapet.

Kostnad for salg av varer er basert på kostnadene for varer som selges, og som brukes med et periodisk varesystem, som er:

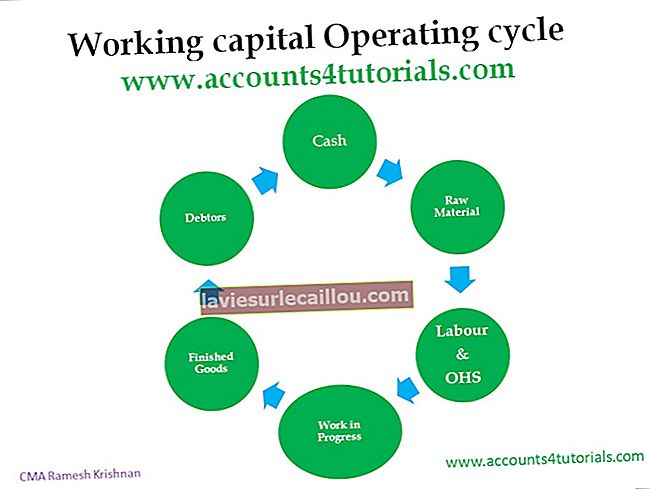

Startlager + Kjøp - Sluttlager = Kostnad for solgte varer

Dermed starter uttalelsen med begynnelsesbeholdning og faktorer i en rekke varer for å komme til kostnaden for solgte varer, som er oppgitt nederst i rapporten. Uttalelsens grunnformat er:

+ Startbeholdning

+ Innkjøp

+ Frakt inn og frakt ut

- Kjøpsretur

+ Direkte arbeidskraft

+ Fabrikkomkostninger

= Varekostnad tilgjengelig for salg

- Avslutt inventar

= Kostnad for solgte varer

Det er også flere typer varelager, for eksempel råvarelager, varebehandling og ferdigvarelager; de kan være oppført som ordrelinjer som samles til et enkelt begynnende varenummer og et enkelt sluttenummer.

Fabrikkens overhead i denne beregningen kan deles inn i komponentene for å gi bedre oversikt over de forskjellige kostnadstypene.

Konseptet med kostnad for solgte varer er mer nyttig når det rapporteres i et horisontalt rapporteringsformat i flere måneder, slik at en leser kan se endringer i rapportlinjene over tid. Det er også nyttig å presentere informasjonen i horisontalt format på prosentvis basis, slik at trender lettere kan sees.

Denne uttalelsen kan også være til nytte for en forhandler som kjøper og selger varer. I dette miljøet vil ikke visse ordrelinjer bli brukt, for eksempel direkte arbeidskraft og overordnede ordrelinjer.