En arbeidsgiver er pålagt å holde tilbake visse lønnsskatter fra arbeidstakerlønn, som den deretter overfører til regjeringen. Siden arbeidsgiveren opptrer som myndighetsagent, er disse skattene et ansvar for arbeidsgiveren. Det er flere skatter som et selskap er pålagt å holde tilbake fra lønn til ansatte, som inkluderer følgende:

Føderale inntektsskatter

Statlig inntektsskatt

Ansattes andel av Medicare-avgiften

Ansattes andel av trygdeavgift

Det er også andre forskuddstrekk som ikke er skatter, slike barnehjelpspynt. I alle disse tilfellene holder selskapet tilbake skatten (eller andre gjenstander) fra ansattes lønn på vegne av skattemyndigheten. Dette betyr at selskapet er ansvarlig for å betale disse tilbakeholdene til regjeringen; disse betalingene er ikke en kostnad, fordi selskapet bare opptrer som agent og overfører kontanter fra ansatte til regjeringen. Regjeringen har krevd at virksomheter påtar seg denne byrårollen, for det er lettere for regjeringen å overvåke pengeoverføringer gjennom et mindre antall virksomheter enn gjennom et mye større antall enkeltpersoner.

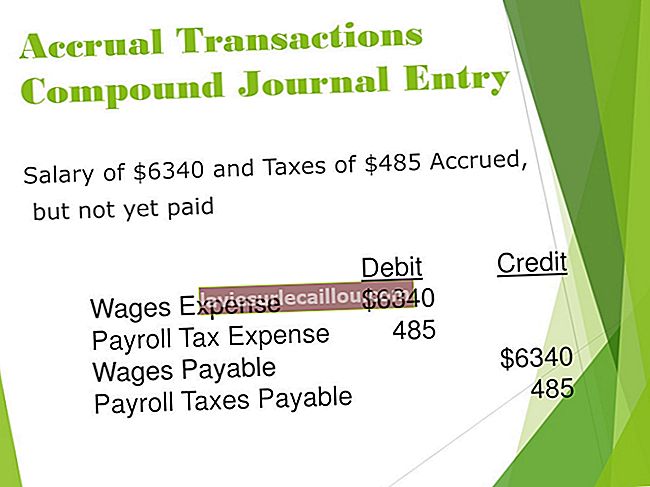

Det er samsvarende deler av kildeskatt som både er en kostnad for selskapet og en forpliktelse. Både trygdeavgiften og Medicare-avgiften krever samsvar fra selskapet. Dermed må et selskap, i den grad det samsvarer beløpet, belaste en lønnskontokonto og kreditere en gjeldskonto. I alle tilfeller eliminerer et selskap sitt ansvar ved å betale midlene til regjeringen.

I situasjoner der et selskap ikke samler inn penger fra ansatte som skal overføres til regjeringen, har selskapet fortsatt en forpliktelse til å overføre midlene til regjeringen. i dette tilfellet har selskapet pådratt seg både en kostnad og et forpliktelse, selv om det senere kan redusere utgiftsbeløpet ved å få refusjon fra sine ansatte. Refusjon kan være et problem hvis de ansatte siden har forlatt selskapet.