Design av regnskapssystemer

Regnskapssystemet er egentlig en database med informasjon om forretningstransaksjoner. Den primære bruken av en database er som en kilde til informasjon, så regnskapssystemet må utformes på en måte som er kostnadseffektivt for å gi den nødvendige informasjonen. Nøkkelfaktorene i utforming av regnskapssystem er som følger:

Enkelt eller dobbelt oppføring . En veldig liten bedrift opererer ganske enkelt ved å registrere kontantkvitteringer og betalinger i sjekkheften. Dette er kjent som et enkelt oppføringssystem, og er bare tilstrekkelig når en bedriftseier ikke har interesse av å lære om størrelsen på eiendeler og forpliktelser som en virksomhet eier. Systemet med enkeltinngang er ekstremt forenklet, men kan være tilstrekkelig. Dobbeltoppføringssystemet er designet for å registrere ikke bare salg og utgifter, men også eiendeler, forpliktelser og egenkapital, og gir dermed betydelig mer informasjon. Systemet med dobbelt oppføring krever mer dyktighet i å registrere transaksjoner, og brukes av alle større organisasjoner.

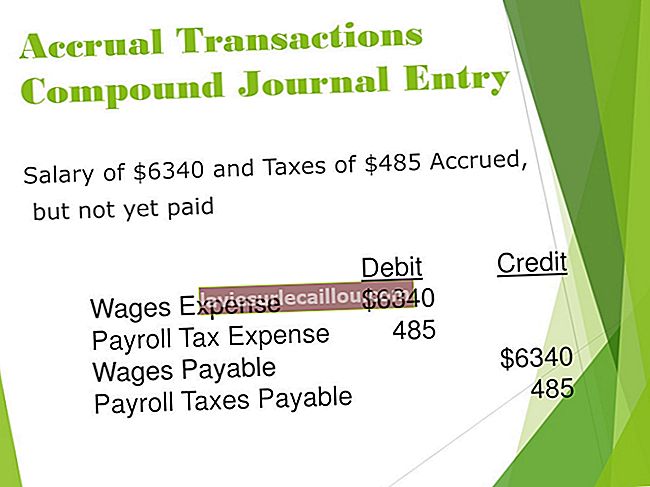

Kontant- eller periodiseringsgrunnlag . Kontantgrunnlaget for regnskap registrerer bare transaksjoner som kontanter mottas eller brukes, mens periodiseringsgrunnlaget registrerer transaksjoner når de skal innregnes, uavhengig av endringer i kontanter. Opptjeningsgrunnlaget er nødvendig for å være i samsvar med noen av regnskapsrammerne, for eksempel Generelt aksepterte regnskapsprinsipper eller internasjonale regnskapsstandarder. Hvis du forventer å trenge reviderte regnskaper i fremtiden, må du bruke periodiseringsgrunnlaget for regnskap.

Kontokodestruktur . Kontokodestrukturen er den numeriske eller alfanumeriske betegnelsen gitt til hver konto der informasjonen er lagret. En lang konto-kode, for eksempel en med syv eller flere sifre, gir mulighet for mye spesifikk journalføring. Det krever imidlertid også mer arbeid å vedlikeholde, og det er høyere risiko for at informasjon blir kodet feil inn i feil kontoer. Dermed er det generelt best å holde kompleksiteten (dvs. lengden) på kontokodestrukturen til et minimum. Mindre organisasjoner kan oppleve at så lite som en tresifret kontokodestruktur er tilstrekkelig for å registrere informasjon, mens større flerdivisjonsenheter kan kreve betydelig mer komplekse kodestrukturer.

Accounts used. You must decide which accounts to create. At a minimum (for a double entry accrual system) you will need accounts for cash, accounts receivable, inventory, fixed assets, accounts payable, accrued liabilities, equity, revenue, cost of goods sold, and administrative expenses. However, even a smaller business needs several times this number of accounts in order to keep adequate track of its operations. In particular, it will likely be necessary to maintain a number of different expense accounts, in order to more closely examine expenses.

Divisjonsrepresentasjon . En større virksomhet kan vedta et standard sett med kontoer og replikere dem for hvert av dets datterselskaper. Dette kan også være nødvendig for individuelle produktlinjer eller fasiliteter. Dette nivået av finkornet detalj er spesielt vanlig når en bedrift driver et aktivitetsbasert kostnadssystem.

Rapporter . Informasjonen som er lagret i regnskapssystemet, må samles i et rapporteringssystem som brukes til å presentere de økonomiske resultatene og posisjonen til en virksomhet, eller for å gi mer spesifikke rapporter om økonomiske resultater. Mange av disse rapportene er ferdigpakket med regnskapsprogrammer, selv om en bedrift kan ha spesielle behov som krever spesiallagde rapporter.

Prosedyrer . Et regnskapssystem er ikke i drift før det er et sett med prosedyrer som viser brukerne hvordan systemet skal drives. De vanligste av disse prosedyrene blir vanligvis dokumentert i noen detaljer og formidlet til ansatte gjennom formelle treningsøkter.

Kontroller . Det er behov for en rekke regnskapskontroller for å sikre at et regnskapssystem fungerer på den måten det er tiltenkt. Disse kontrollene vil være spesifikke for selskapet, og kan kreve deltagelse av selskapets revisorer eller en ekstern konsulent for å sikre at settet med kontroller som er installert, er passende for virksomheten.

Mange av problemene som nettopp er nevnt er så grunnleggende at du må få dem helt fra starten, eller være i fare for å måtte gjenoppbygge hele regnskapssystemet på et senere tidspunkt for å imøtekomme de endringene som trengs. Spesielt er det best å umiddelbart vedta et bokføringssystem med dobbelt oppføring og periodiseringsregnskap.