Andre omløpsmidler er en standardklassifisering av "omløpsmidler" hovedbokskontoer som ikke inkluderer følgende hovedomløpsmidler:

Penger

Omsettelige verdipapirer

Kundefordringer

Inventar

Forskuddsbetalte kostnader

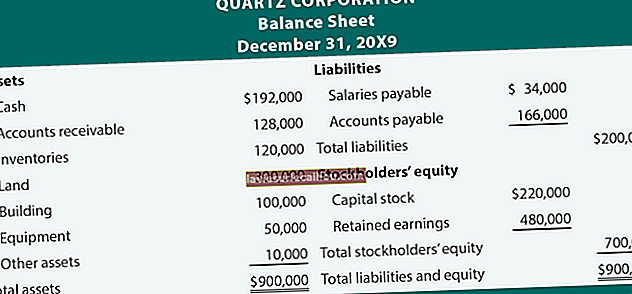

Disse hovedregnskapene er ikke inkludert i den andre klassifiseringen av omløpsmidler, fordi de er spesifisert individuelt i balansen, og inneholder vanligvis vesentlige beløp som skal spores separat.

Noen eiendeler er registrert så sjelden, eller er så uvesentlige, at de ikke tildeles en egen "større" konto innenfor den generelle omløpsmiddelklassifiseringen. Av disse grunner er nettosaldoen i den andre ordrelinjen for omløpsmidler vanligvis ganske liten. Hvis kontoen vokser til vesentlige proporsjoner, kan dette bety at den inneholder en eller flere eiendeler som bør omklassifiseres til "større" omløpsmidler, og spesifiseres separat i sine egne kontoer.

Eksempler på andre omløpsmidler er:

Kontant innkjøpsverdi av livsforsikringer

Forskudd betalt til leverandører

Forskudd utbetalt til ansatte

Siden disse restkontiene er omløpsmidler, må innholdet konverteres til kontanter innen ett år eller en konjunktursyklus.

Kontoer som inngår i den andre klassifiseringen av omløpsmidler er samlet for presentasjon i en enkelt linje i balansen.

Hvis sluttsaldoen i den andre ordrelinjen for omløpsmidler blir betydelig, kan det være fornuftig å flytte noe av saldoen til en egen linjepost som er mer spesifikt identifisert, slik at leseren av en balanse vil få en bedre forståelse av arten av de innspilte varene.

Det kan være fornuftig å fokusere en regnskapsprosedyre på den periodiske undersøkelsen av denne kontoen, for å se om noen poster ikke lenger skal registreres som eiendeler. Ellers kan de ligge på balansen i årevis og bli gjenstand for revisjonsjustering.